En esta AFP asistimos con estupor desde hace unos días a las manifestaciones de altos funcionarios del Estado cuestionando la labor que venimos desarrollando en Bolivia durante los últimos 26 años, con vídeo institucional incluido, entendemos que no es necesario menospreciar el trabajo realizado y el legado que las AFP dejan en Bolivia para poner en valor la labor de la Gestora Pública que apenas comienza su andadura.

Queremos manifestar que el Sistema de Capitalización Individual va a prevalecer como forma de ahorro de largo plazo para las prestaciones de jubilación, sustituyendo definitivamente al sistema de reparto y que el Sistema va a contar con un gran número de profesionales muy cualificados formados en las AFP y que los Sistemas tecnológicos de la Gestora Pública son muy similares a los desarrollados por BBVA Previsión AFP.

Comentan sin ningún rubor, que la rentabilidad anual de la Gestora es muy superior a las de las AFP cuando solo lleva desde septiembre funcionando y no disponen del valor cuota para el cálculo de la rentabilidad anual. La cuestión es: ¿por qué según ellos la labor de las AFP ha sido tan horrorosa si al final la Gestora Pública contrata a exfuncionarios de las AFP, copia sus Sistemas tecnológicos de gestión y se da continuidad a un sistema de Cuentas de Capitalización Individual, entre otras muchas cosas?. Otra cuestión a responder es: ¿Por qué las AFP se consideran las instituciones privadas más prestigiosas de Bolivia? Y una última: ¿Por qué el 95% de los encuestados a pie de fila en las AFP quiere a toda costa que sus ahorros los siga gestionando su AFP?

Quizá una respuesta la podamos encontrar en el origen de la ley de Pensiones de Bolivia de noviembre de 1996, con esta ley vigente, las AFP empezaron a operar el Sistema 6 meses después, en mayo de 1997, con un coste de desarrollo tecnológico aproximado conjunto de unos USD 3 MM. Con la vigente Ley 065 de 2010, la Gestora Pública se creó en enero de 2015 y culminará su entrada en funcionamiento total en mayo de 2023, es decir, 13 años después de la promulgación de la nueva Ley de Pensiones y con un coste hasta la fecha desconocido.

Sinceramente, queremos lo mejor para la Gestora Pública en su nueva andadura porque eso significará que los bolivianos tendrán buenas pensiones a futuro, no vamos a denigrarla ni a menospreciar su trabajo, pero pedimos el mismo trato.

Dicen que la mejor defensa es un buen ataque, pero en este caso, raya lo ridículo y evidentemente, no queremos pasar por alto la afrenta feroz recibida por un alto funcionario del Estado mal informado, asesorado en el odio y el rencor, llegando a pedir públicamente el arraigo de los altos ejecutivos de una AFP sin ningún tipo de fundamento, haciendo alusión a cantidades que nadie sabe de dónde han salido e incluso hablando de “negociados entre empresarios cruceños y españoles”.

Sabemos que este tipo de manifestaciones tienen su público y además muchos le hacen barra, pero caen por su propio peso, si dice textualmente que “días antes de la intervención de Fassil, una AFP “hizo un negociado” y le dio 1.200 Millones de USD a dicho Banco”, éste jamás hubiera sido intervenido porque solamente necesitaba una liquidez de entre 200 y 300 MM de USD para cubrir la fuerte demanda de depósitos de los ahorristas, y además, dicho supuesto acuerdo, la APS lo hubiera vetado, porque como él mismo sabe, toda inversión que realizan las AFP debe ser informada al Regulador con un mínimo de 24 horas de antelación. Pero para abundar en el tema de Fassil:

1.- ¿Por qué se decide invertir en los DPF y bonos de Banco Fassil, se tomó en cuenta la situación financiera del banco?

Cabe aclarar que esta AFP puede demostrar que las últimas inversiones que realizó en el Banco Fassil S.A. con aporte de los afiliados y que forman parte o formaron parte de la Cartera de Inversiones del SIP fueron realizadas hasta diciembre de 2021, información que puede ser corroborada en las diferentes plataformas oficiales del Mercado de Valores, llámese Bolsa Boliviana de Valores (BBV), Entidad de Depósitos de Valores (EDV), Autoridad de Supervisión del Sistema Financiero (ASFI).

Además, que, en un Mercado de Valores, que ofrece reducidas alternativas de inversión, la banca es el sector donde se concentra la mayor parte de las inversiones de las AFP (55% según reportes web APS).

En este contexto el Banco Fassil al ser una entidad registrada en el Mercado de Valores, controlada y supervisada por la ASFI, era una Entidad autorizada y habilitada para captar inversiones según lo dispuesto en la normativa vigente (Decreto Supremo N° 24469 -Reglamento a la Ley de Pensiones).

El Reglamento de Inversiones vigente y aprobado por Autoridad de Fiscalización y Control de Pensiones y Seguros (APS), la cual norma las inversiones de las AFP, establece entre sus lineamientos más relevantes aspectos a cumplir previos a una inversión, tales como: el tipo de entidad, calificación de riesgo mínimo(BB2), concentración máxima por emisor(10%); los cuales han sido evaluados y cumplidos a cabalidad por esta AFP al momento de realizar todas las inversiones que componen la Cartera del SIP.

El proceso inversor contempla en primer plano el cumplimiento a la normativa vigente, en tal sentido esta AFP realiza un Análisis de Riesgo para cada emisor, periódicamente en un Comité de Inversiones y Riesgos se presentan todas las alternativas de inversión existentes a la fecha de cada Comité, resaltar que en este Comité participa un representante de la APS con derecho a Veto a cualquier Inversión que a su criterio incumpla algún requisito mínimo. Adicionalmente, previo a la ejecución de cualquier operación de Inversión aprobada en Comité, esta AFP en cumplimiento a los procedimientos normados envía un Resumen Ejecutivo a la APS; 24 horas antes de la realización de una Inversión, por lo que el Regulador tiene una segunda oportunidad para Vetar una Inversión.

Una vez ejecutadas las Operaciones de Inversión estas son informadas diariamente a la APS mediante el Informe Diario de Inversiones y posteriormente son presentadas en el siguiente Comité de Inversiones y Riesgos.

Finalmente, todos y cada uno de las inversiones realizadas por esta AFP desde el 2009 en el Fondo Financiero Fassil y posteriormente en el Banco Fassil, hasta diciembre 2021; han sido de conocimiento del regulador a través de los Informes Diarios y además que hasta la fecha previa a la Intervención realizada el Banco no había presentado ningún incumplimiento a sus obligaciones financieras por las inversiones realizadas por esta AFP.

2.- El ministro de Economía, Marcelo Montenegro, sostuvo este domingo que una AFP invirtió 90 millones de dólares en el Banco Fassil cuando esa entidad pasaba ya por una situación complicada. ¿Qué tienen que decir al respecto como AFP Previsión?

Tomando en cuenta que en la gestión 2021 el Banco Fassil S.A. mantenía una calificación de Riesgo de A1 y A2, información que puede ser validada en el Boletín Diario de la Bolsa Boliviana de Valores de fecha 21/12/2021; por lo que, considerando que el Decreto Supremo N° 24469 del 17 de enero de 1997, en el Articulo 196 y 197 determinan que la calificación de Riesgo mínima de Inversión es BB2, por lo tanto, el Banco Fassil S.A. mantenía su condición de Entidad Financiera habilitada para invertir, además que hasta esa fecha el Banco no había presentado ningún incumplimiento a sus obligaciones financieras por inversiones asumidas con esta AFP.

Al ser el Banco Fassil el Banco liquidador de pagos, habilitado por el Banco Central de Bolivia, entre los meses de enero a marzo de 2023 el Banco Fassil recibió recursos en las cuentas corrientes o cajas de ahorro del SIP que esta AFP administra, estos recursos líquidos provinieron de vencimientos de inversiones en moneda nacional por un monto aproximado de $us. 90 MM, recursos que fueron destinados al pago de títulos del TGN y el BCB adquiridos por el Fondo del SIP. La información sobre estas inversiones en títulos del Estado puede ser validada en los diferentes boletines emitidos por el Banco Central de Bolivia (BCB) ya que fueron adquiridas a través de las Plataformas oficiales del BCB en los mecanismos de Subastas y Mesa de Dinero BCB, a continuación, detalle de inversión:

3.- ¿Cómo se va proceder a la recuperación de estos recursos más de 1200 millones de dólares entre las dos AFP que se han invertido en Fassil?

En referencia a lo manifestado por la Autoridad de Supervisión del Sistema Financiero se deberá esperar los plazos establecidos por el Ente Regulador y por la Ley de Servicios Financieros 393 la cual establece disposiciones normativas para proceder en caso de Intervención de una Entidad Financiera y el cual manifiesta la transferencia de las obligaciones contraída por el Banco Fassil S.A. a otras Entidades Financieras.

Al respecto cabe aclarar que las inversiones que Previsión realizó en Banco Fassil no son de vencimiento inmediato, dado el horizonte de inversión que prima para los fondos provenientes de los aportes de los afiliados, por lo que para cualquier entidad financiera del mercado es una oportunidad importante de financiamiento, tal como se puede apreciar en el siguiente cuadro:

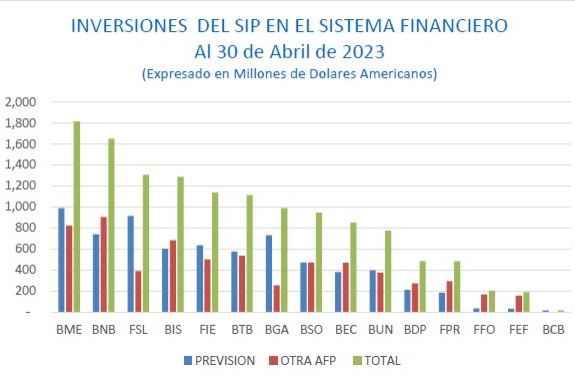

Por otro lado, al igual que se realizaron inversiones en Banco Fassil, las AFP están obligadas a colocar los fondos en todo el Sistema Financiero Nacional debido a que no existe normativa vigente que permita realizar inversiones en el exterior y así desconcentrar el riesgo, por lo que en el siguiente cuadro se puede observar las concentraciones que mantiene el SIP en las diferentes Entidades Financieras:

Según lo indicado por el Director General Ejecutivo de la Autoridad de Supervisión del Sistema Financiero (ASFI), Reynaldo Yujra Segales, en declaraciones informó que se había tomado la determinación de intervenir a Banco Fassil S.A., con la finalidad de precautelar y proteger los ahorros de los depositantes y que estos ahorros están garantizados.

Los Fondos del SIP son indivisos, imprescriptibles e inafectables por gravámenes o medidas precautorias de cualquier especie y sólo pueden disponerse de conformidad a la Ley de Pensiones N° 065 y por disposición constitucional gozan de privilegio y preferencia sobre cualquier otra acreencia por lo que los mismos deberían ser los primeros en reponerse al SIP.